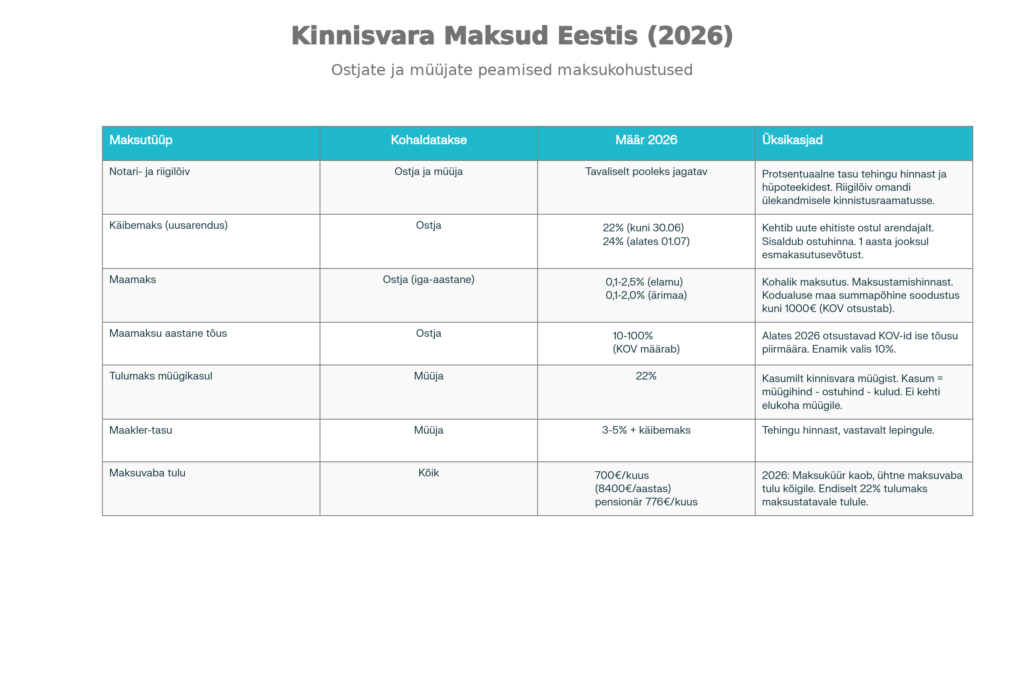

Peamised võtmepunktid

| Küsimus | Vastus |

|---|---|

| Kas ostja maksab tulumaksu? | Ei. Ostja maksab notarikulud, riigilõivu ja uusarenduse puhul käibemaksu. |

| Kui suur on tulumaks müügikasumilt? | 22% kasumist. |

| Millal on müük maksuvaba? | Oma elukoha müük (üks tehing 2 aasta jooksul) ja suvila müük (omandis üle 2 aasta, kinnistu alla 0,25 ha). |

| Mis muutub maamaksuga 2026? | Kodualuse maa pindalapõhine vabastus asendub summapõhisega (0–1000 €). KOV-d otsustavad ise. |

| Kui suur on maksuvaba tulu 2026? | 700 € kuus kõigile töötavatele. Maksuküür kaob. |

| Mis on käibemaksumäär uusarendusel? | 24% alates 1. juulist 2025. |

Mida ostja maksab 2026. aastal

Ostja ei maksa Eestis kinnisvara ostmisel tulumaksu. See on müüja kohustus. Ostja kulud jagunevad kolme kategooriasse: notarikulud, riigilõiv ja käibemaks uusarenduse korral.

Notarikulud ja riigilõiv tekivad iga tehingu puhul. Notariaalne müügileping on Eestis kohustuslik. Seadus nõuab seda. Notari juures käimata tehingut ei sõlmi. Notaritasu arvutatakse reguleeritud tariifide alusel, mis sõltuvad tehingu väärtusest ja tehtavatest toimingutest.

Riigilõiv läheb omandi kandmiseks kinnistusraamatusse. Ilma selleta ei ole sa seaduse silmis omanik. Riigilõivu suurus on kehtestatud riigilõivuseadusega ja sõltub konkreetsest kinnistusraamatu toimingust.

Käibemaks puudutab ainult uusarendusi. Järelturult ostes käibemaksu ei maksa. Arendajalt ostes maksad. Määr on 24% alates 2025. aasta juulist. Hind on tavaliselt koos käibemaksuga. Käibemaksu arvestus jääb müüja kanda.

Pärast ostu tekib maamaksukohustus. See on igaaastane. Seda maksad nii kaua, kuni kinnisvara omad. 2026. aastal muutub maamaksu süsteem oluliselt. Sellest tuleb juttu allpool.

Pangalaenu taotlemine Eestis on eraldi teema. Pank ei maksa sinu eest makse. Küll aga arvestab laenuvõimekuse arvutamisel kõiki kulusid. Ka maamaksu.

Ostja kulude kokkuvõte:

- Notaritasu (reguleeritud tariifide alusel)

- Riigilõiv (kinnistusraamatu toimingute eest)

- Käibemaks 24% (ainult uusarendus)

- Maamaks (igaaastane, pärast ostu)

Kokkuvõttes: ostja maksab tehingukulud ja käibemaksu uusarendusel. Tulumaks jääb müüja kanda.

Notarikulud ja riigilõiv tehingul

Notaritasu arvutatakse notari tasude seaduse alusel. See sõltub tehingu väärtusest ja konkreetsetest toimingutest. Tariifid on reguleeritud. Täpse summa saab arvutada notari tasu kalkulaatori abil või küsida otse notaribüroost. Lisanduvad hüpoteegi seadmise kulud, kui võtad laenu.

Riigilõiv kinnistusraamatu toimingute eest on kehtestatud riigilõivuseadusega. Lõivu suurus sõltub konkreetsest toimingust ja tehingu väärtusest. Täpsed summad leiab seadusest või küsib notarilt. Lõiv läheb riigile. Notar kogub selle sinu eest.

Seadus ei ütle, kes peab maksma. Tavapraktika on jagada kulud pooleks. Ostja maksab poole, müüja maksab poole. Aga see on kokkulepe, mitte nõue. Mõnikord maksab kõik ostja. Mõnikord müüja. Oleneb läbirääkimistest ja lepingust.

Dokumentide kontroll enne kinnisvara ostu on oluline. Notar kontrollib kinnistusraamatut. Vaatab, kas müüja on tegelik omanik. Kas on koormatisi. Kas on hüpoteeke. See kõik võtab aega ja maksab raha.

Tehingukulude komponendid:

| Kulu liik | Alus |

|---|---|

| Notaritasu | Notari tasude seadus, reguleeritud tariifid |

| Riigilõiv | Riigilõivuseadus, sõltub toimingust |

| Hüpoteegi seadmine | Eraldi tasu, kui võetakse laen |

Täpse summa saamiseks küsi notarilt hinnapakkumist enne tehingut. Notarid annavad meelsasti eelkalkulatsiooni.

Omanikuregistri kontroll aitab vältida probleeme. Kinnistusraamat on avalik. Igaüks saab vaadata. Tee seda enne, kui notari juurde lähed.

Käibemaks uusarenduse ostmisel

Eestis puudub kinnisvara ülekandemaks. Enamikus Euroopa riikides on. Meil ei ole. Selle asemel on käibemaks uusarendustel.

Käibemaks kehtib esmakordsele müügile. Arendaja ehitab maja. Müüb korteri. Esimene ost — käibemaks. Kui sina ostad selle korteri ja müüd viie aasta pärast edasi, siis järgmine ostja käibemaksu ei maksa. See on järelturg.

Määr on 24% alates 1. juulist 2025. Enne seda oli 22%. Tõus on juba toimunud.

Hind on tavaliselt koos käibemaksuga. Kui kuulutuses seisab 200 000 eurot, siis see sisaldab käibemaksu. Käibemaksu arvestus ja tasumine on müüja (arendaja) kohustus. Ostjana maksad kokkulepitud hinna.

Uusarenduse ja järelturu korteri võrdlus on oluline otsus. Uusarendus on kallim. Osaliselt käibemaksu tõttu. Osaliselt uue ehituse tõttu. Järelturul on käibemaksu võrra odavam. Aga maja on vanem.

Käibemaksu kehtivuse tingimused:

- Esimene müük pärast ehitust

- Müük toimub ühe aasta jooksul pärast esmast kasutuselevõttu

- Müüja on käibemaksukohustuslane (arendaja)

Käibemaksu kohaldumine sõltub tehingu asjaoludest, sh kas müük on esmane ning kui kaua on objekt kasutuses olnud. Täpsusta alati arendajalt või notarilt.

Arendajad arvestavad käibemaksuga oma hinnakalkulatsioonis. Ostja seda eraldi ei deklareeri. Käibemaksu arvestus jääb müüja kanda.

Kinnisvara hindamine enne ostu aitab mõista, kas hind on õiglane. Käibemaks või mitte.

Maamaksu muutused 2026. aastal

2026. aasta toob suure muutuse. Seni kehtis pindalapõhine maksuvabastus kodualusele maale. Nüüd asendub see summapõhise soodustusega.

Varem: Elamumaa kuni 1500 m² linnas ja 2 hektarit maal oli maksuvaba.

Nüüd: Kohalik omavalitsus otsustab soodustuse suuruse. Vahemik on 0 kuni 1000 eurot aastas.

Tallinn kehtestas maksimaalse 1000 euro soodustuse. Tartu valis 500 eurot. Mõned väiksemad vallad ei andnud soodustust üldse. Null eurot. See tähendab, et kodualuse maa eest hakkad maksma täies mahus.

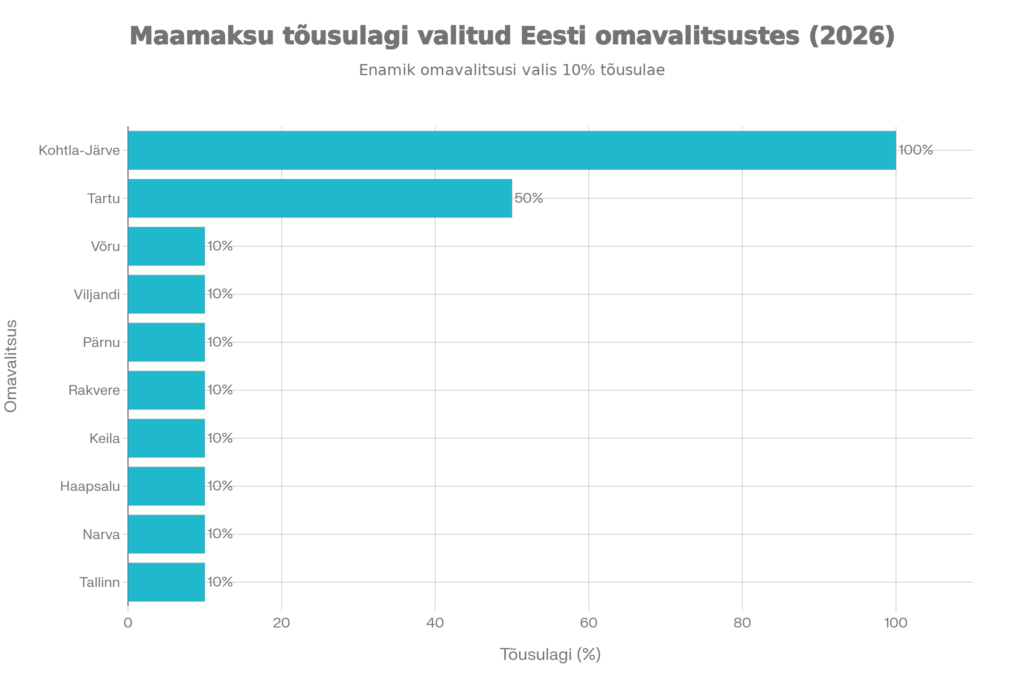

Teine muutus puudutab aastast tõusu piirmäära. Seni kehtis ühtne riiklik piir. Nüüd otsustavad omavalitsused ise. Lubatud vahemik on 10% kuni 100% aastas.

Maamaksu tõusu piirmäärad valitud omavalitsustes:

| Omavalitsus | Tõusu piirmäär | Kodualuse maa soodustus |

|---|---|---|

| Tallinn | 10% | 1000 € |

| Tartu | 50% | 500 € |

| Kohtla-Järve | 100% | Varieerub |

| Enamik valdu | 10% | 0–500 € |

Miinimumtõus on 5 eurot. Isegi kui 10% annab vähem, tõuseb maks vähemalt 5 eurot.

Eesti kinnisvaraturg 2026 artikkel annab laiema pildi. Maamaksu tõus mõjutab kõiki kinnisvaraomanikke. Mõnes piirkonnas märgatavalt. Mõnes vähem.

Maamaksu arved tulevad kaks korda aastas: 31. märtsiks ja 1. oktoobriks. Kui maamaks on 100 eurot või vähem, tuleb see tasuda korraga 31. märtsiks. Maksu- ja Tolliamet saadab arve. Maksmine on kohustuslik.

Maamaksumäärad 2026 (omavalitsused valivad vahemikust):

| Maa liik | Määra vahemik |

|---|---|

| Elamumaa ja õuemaa | 0,1%–1,0% |

| Maatulundusmaa | 0,1%–0,5% |

| Muu maa | 0,1%–2,0% |

Näiteks Tartu linna 2026. aasta määrad on: elamumaa 1,0%, maatulundusmaa 0,5%, muu maa 2,0%.

Tulumaks kinnisvara müügil

Müüja maksab tulumaksu kasumilt. 2026. aastal on tulumaksumäär 22%.

Kasumi arvutamine on lihtne:

Kasum = Müügihind – Ostuhind – Müügikulud

Müügikulud on: notaritasu, riigilõiv, maakleritasu, remondikulud. Kõik, mis on dokumenteeritud ja seotud müügiga. Hoia arved alles. Sa vajad neid.

Praktiline näide:

| Rida | Summa |

|---|---|

| Ostuhind 2020 | 80 000 € |

| Remont | 15 000 € |

| Müügihind 2026 | 130 000 € |

| Notaritasu + maakler | 5 000 € |

| Kasum | 30 000 € |

| Tulumaks 22% | 6 600 € |

Kinnisvaramaakler Tallinnas aitab müügiprotsessiga. Maakleritasu on tavaliselt 3–5% müügihinnast pluss käibemaks. See on mahaarvatav kulu. Vähendab maksustatavat kasumit.

Tulumaksu deklareerid järgmisel aastal. 2026. aastal müüdud vara deklareerid 2027 kevadel. Maksmise tähtaeg on 1. oktoober 2027.

Üüritulu maksustamine on eraldi teema. Kui üürisid kinnisvara enne müüki, siis need tulud on samuti maksustatavad. Aga need ei mõjuta müügikasumi arvutust.

Mahaarvatavad kulud:

- Ostuhind (algne soetamismaksumus)

- Remondi- ja parenduskulud (dokumenteeritud)

- Notaritasu ja riigilõiv

- Maakleritasu

- Muud otseselt müügiga seotud kulud

Mida rohkem kulusid tõendad, seda väiksem on maksustatav kasum. Mida väiksem kasum, seda väiksem maks.

Maksuvabastused müüjale

Mitte iga müük ei too kaasa maksukohustust. Kolm põhilist vabastust eksisteerivad.

1. Oma elukoha müük

Kui müüd korterit või maja, kus elad, siis tulumaksu ei maksa. Tingimused:

- Kinnisvara on sinu reaalne elukoht

- Elad seal müügi hetkeni

- Kasutad seda vabastust esimest korda kahe aasta jooksul

Üks tehing kahe aasta kohta. Teine korter samal perioodil — maksad täies mahus.

Maksuvabastuseks peab see olema sinu tegelik elukoht kuni võõrandamiseni. Eluruumi ei tohiks samal ajal kasutada üürimiseks ega ettevõtluseks. Maksuamet hindab tegelikke asjaolusid.

2. Suvila või aiamaja müük

Tingimused:

- Omandis üle 2 aasta

- Kinnistu pind alla 0,25 hektari

Mõlemad peavad täidetud olema. Üks ei piisa.

3. Omandireformi vara

Õigusvastaselt võõrandatud ja tagastatud vara müük on maksuvaba. See puudutab nõukogudeaegseid sundvõõrandamisi. Harv juhtum tänapäeval, aga seaduses sees.

Kinnisvara kokkuost on üks võimalus kiireks müügiks. Kokkuostjad ostavad vara turuhinnast madalamalt, aga kiiresti. Maksuvabastused kehtivad samamoodi. Kiirus ei muuda maksureegleid.

Korteri kokkuost ja maja kokkuost on eraldi teenused. Sama loogika kehtib.

Kui oled kahtluses, kas sinu tehing kvalifitseerub maksuvabastuse alla, küsi maksunõustajalt. Või notarilt. Nad teavad. Parem küsida enne kui pärast.

Maksuküüru kaotamine ja maksuvaba tulu

1. jaanuarist 2026 kaob maksuküür. See oli süsteem, kus maksuvaba tulu vähenes kõrgema sissetuleku korral. Segane süsteem. Keegi ei saanud päris täpselt aru. Nüüd on lihtsam.

Uus kord:

- Tööealised: 700 eurot kuus maksuvaba (8400 € aastas)

- Pensioniealised: 776 eurot kuus maksuvaba (9312 € aastas)

Sissetulek ei mõjuta. Teenid 1000 eurot — maksuvaba 700. Teenid 5000 eurot — maksuvaba ikka 700. Lihtne. Arusaadav.

Tulumaksumäär on 22%.

Mida see tähendab kinnisvara kontekstis?

Otseselt vähe. Müügikasumilt maksad ikka 22%. Aga kaudselt mõjutab. Kui sinu igakuine sissetulek on stabiilsem – parem planeerida. Tead täpselt, kui palju kätte jääb. Saad paremini arvestada, kas laenumakse on jõukohane.

Tallinna ja Eesti kinnisvaraturu ülevaade annab konteksti. Hinnad, trendid, prognoosid. Kõik mõjutab otsuseid.

Intressimäärade mõju kinnisvaraturule on samuti oluline. Laenumaksed sõltuvad intressist. Intress sõltub Euriborist. See kõik on omavahel seotud.

Maksuküüru kaotamine lihtsustab süsteemi. Inimesed teavad, mida oodata. See on hea. Vähem üllatusi.

Deklareerimise ja maksmise tähtajad

Ostja jaoks:

| Maks | Millal maksta |

|---|---|

| Notaritasu | Tehingu päeval |

| Riigilõiv | Tehingu päeval |

| Käibemaks (uusarendus) | Hinna sees, kohe |

| Maamaks | 31. märts ja 1. oktoober igal aastal |

Maamaksu esimene arve tuleb pärast kinnistusraamatusse kandmist. Tavaliselt paari kuu jooksul. Maksu- ja Tolliamet saadab teate. Kui maamaks on 100 eurot või vähem, tasud kogu summa 31. märtsiks.

Müüja jaoks:

| Samm | Tähtaeg |

|---|---|

| Tehingu aasta | 2026 |

| Deklaratsiooni esitamine | Kevad 2027 (märts-aprill) |

| Tulumaksu tasumine | 1. oktoober 2027 |

Maksu- ja Tolliamet eeltäidab tuludeklaratsiooni osaliselt. Osa andmeid võib olla eeltäidetud, kuid kui maksustatav tehing pole eeltäites, tuleb see ise deklaratsioonile lisada. Aga kontrolli ise. Lisa remondikulud. Lisa maakleritasu. Need vähendavad maksustatavat kasumit. Keegi teine seda sinu eest ei tee.

Kui müük on maksuvaba, märgi see deklaratsioonis. Tõenda. Elukoha vabastuse puhul piisab rahvastikuregistri andmetest. Maksuamet näeb, kus elasid.

Kuidas kinnisvaramaakler aitab müüa selgitab protsessi. Maakler teab, milliseid dokumente vaja. Milliseid kulusid saab maha arvata. Mida deklareerida.

Levinumad vead kinnisvara müümisel on kasulik lugemine. Üks levinumaid vigu — unustada kulud deklareerida. Teine — hilineda maksmisega.

Ära hiline. Maksu- ja Tolliamet lisab viiviseid. 0,06% päevas. See koguneb kiiresti. Aasta pärast on see märgatav summa.

Korduma kippuvad küsimused

Ei. Ostja maksab notarikulud, riigilõivu ja uusarenduse puhul käibemaksu. Tulumaks on müüja kohustus.

22% kasumist.

Kolmel juhul: oma elukoha müük (üks tehing kahe aasta jooksul), suvila müük (omandis üle 2 aasta, kinnistu alla 0,25 ha), omandireformi käigus tagastatud vara müük.

Ei. Kui korter oli üürile antud, ei kehti elukoha maksuvabastus.

Pindalapõhine kodualuse maa vabastus asendub summapõhisega. Omavalitsused otsustavad soodustuse suuruse (0–1000 €). Aastase tõusu piirmäär on samuti omavalitsuse otsustada (10–100%).

24% alates 1. juulist 2025. Hind on tavaliselt koos käibemaksuga.

Järgmisel aastal pärast tehingut. 2026. aastal müüdud vara deklareerid 2027 kevadel.

1. oktoobriks deklaratsiooni esitamise aastal. 2026. aasta tehingu puhul 1. oktoober 2027.

Jah. Maakleritasu, notaritasu, remondikulud – kõik dokumenteeritud müügiga seotud kulud vähendavad maksustatavat kasumit.

Kuni 1000 eurot aastas. See on maksimaalne lubatud soodustus. Tallinn rakendab maksimumi.

Elamumaa ja õuemaa: 0,1%–1,0%. Maatulundusmaa: 0,1%–0,5%. Muu maa: 0,1%–2,0%. Omavalitsused valivad täpse määra nende vahemike seest.

Maksu- ja Tolliametist (emta.ee). Notaribüroost. Või kinnisvaramaaklerilt Tallinnas, kes tunneb turgu.

Käesolevas artiklis esitatud maksuinfo on üldise informatiivse iseloomuga. See ei ole õigus- ega maksunõustamine. Konkreetsete tehingute puhul konsulteerige notari, maksunõustaja või Maksu- ja Tolliametiga.

Allikad

Kinnisvara müük / tulumaks (üldine käsiraamat)

https://www.emta.ee/eraklient/maksud-ja-tasumine/maksustatavad-tulud/kinnisvara-voorandamine

Elukoha müük (maksuvabastus + “üks elukoht 2 aasta jooksul”)

https://www.emta.ee/eraklient/maksud-ja-tasumine/maksustatavad-tulud/kinnisvara-voorandamine/elukoha-voorandamine

Suvila või aiamaja müük (2 aastat + kinnistu ≤0,25 ha)

https://www.emta.ee/eraklient/maksud-ja-tasumine/maksustatavad-tulud/kinnisvara-voorandamine/suvila-voi-aiamaja-voorandamine

Kinnisvara müügist saadud tulu deklareerimine + tulumaksu tasumise tähtaeg (1. oktoober)

https://www.emta.ee/eraklient/maksud-ja-tasumine/maksustatavad-tulud/kinnisvara-voorandamine/deklareerimine-ja-tulumaksu-tasumine

Tuludeklaratsioon: kinnisvara müük tabelis 6.3 + eeltäide (näitel 2024 tulu deklareerimine leht)

https://www.emta.ee/eraklient/maksud-ja-tasumine/tulu-deklareerimine/2024-tulu-deklareerimine

Tulumaksu juurdemaksmine/tagastus (tähtaeg 1. oktoober – üldreegel vastava aasta deklaratsiooni alusel)

https://www.emta.ee/eraklient/maksud-ja-tasumine/tulu-deklareerimine/tulumaksu-tagastamine-ja-juurdemaksmine

Maksumäärad (sh tulumaksu kinnipidamise määr 22% + maksuvaba tulu 700/776)

https://www.emta.ee/eraklient/maksud-ja-tasumine/tulu-deklareerimine/maksumaarad

Maksuvaba tulu arvestamine (al 2026: 700 €/kuu)

https://www.emta.ee/eraklient/maksud-ja-tasumine/maksusoodustused/maksuvaba-tulu-arvestamine

Maksuvaba tulu vanaduspensionieas (2025/2026: 776 €/kuu)

https://www.emta.ee/eraklient/maksud-ja-tasumine/maksusoodustused/maksuvaba-tulu-vanaduspensionieas

Käibemaks (standardmäär 24% al 01.07.2025 – ülevaateleht)

https://www.emta.ee/ariklient/maksud-ja-tasumine/kaibemaks

Üldine käibemaksumäär (24% al 01.07.2025 – detailleht)

https://www.emta.ee/ariklient/maksud-ja-tasumine/kaibemaks/kaibemaksumaarad-ja-maksuvaba-kaive/uldine-kaibemaksumaar

Maamaks (2026 tähtajad 31.03 ja 01.10; piirmäär 10–100%; koduomaniku soodustus 0–1000 €; maksumäärade lingid)

https://www.emta.ee/eraklient/maksud-ja-tasumine/muud-maksud/maamaks

2026 maamaksu määrade vahemikud (uudis: 0,1–1% / 0,1–0,5% / 0,1–2%)

https://www.emta.ee/uudised/2026-aasta-maamaksu-prognoosiga-saab-tutvuda-e-mtas

Intress (maksuvõlalt 0,06% päevas)

https://www.emta.ee/eraklient/maksud-ja-tasumine/tasumine-volad/intresside-tasumine

Näited kinnisvara müügitulu deklareerimiseks (praktilised näited, sh “ei kasutanud elukohana → maksuvabastus ei kehti”)

https://www.emta.ee/uudised/naited-kinnisvara-muugist-saadud-tulu-korrektseks-deklareerimiseks